销售热线:27-62319199

客服QQ:641056756

联系地址:武汉东湖新技术开发区关山二路特1号

第一节风电设备行业简介

一、风电设备定义

风电设备行业是包括风电机组制造、风电相关零配件制造研发的行业,包括生产整机、以及整机所需的叶片、紧固件、变流器、风力发电机等企业。一套完整的风电设备主要包括风轮叶片、齿轮箱、电机、轴承、塔架、机舱罩和控制系统等,其中成本占比较大的有塔架、风轮叶片和齿轮箱等。

二、风电产业链介绍

风电产业链由三部分组成:上游原材料及零部件制造、中游风机总装、下游风电场投资运营。原材料和零部件厂商处于产业链的上游。风机的核心零部件包括齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,国内企业技术较为成熟,一般由风机制造企业向零部件企业定制采购。除个别关键轴承需要进口之外,风电设备的零部件国内供应充足。风机制造企业处于行业中游,市场集中度较高,对于上游溢价能力总体较强。风机制造企业的下游客户是以大型国有发电集团为代表的投资商,这些发电集团在进行电力投资时,必须配比一定比例的风电等清洁能源,除受个别年份投资进度波动影响以外,总体需求稳定增长。

产业链利润分配情况(毛利率):下游投资运营商>上游零部件制造商>中游整机商。风电产业链的制造端,零部件中的主轴、轴承、法兰、电缆、变流器毛利率较高,塔筒、叶片其次,整机环节处于制造端最低,约为16%左右。

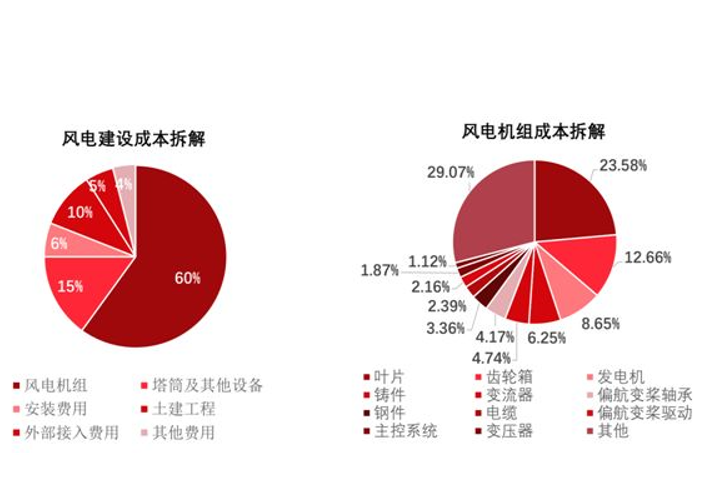

从成本构成看,风电系统成本主要包括项目前期建设期的投资成本,运营期的运营维护费用和财务费用;陆上风电建设期投资成本中风电机组占比约60%,塔筒及其他设备占比为15%,海上风电建设期投资成本中机组成本占比在40%左右。风电机组整机成本中,叶片、齿轮箱、发电机成本占比最高,是风电整机中价值量最大的零部件。

第二节风电设备行业市场分析

一、行业现状及需求分析

1、从长期需求看,双碳背景下,受益于风电发电成本持续下降和全球清洁能源转型,风电市场空间广阔,全球风电新增装机增长将推动风电设备行业长期发展。

2020年全球陆风、海风、光伏LCOE分别降至0.039、0.084和0.057美元/千瓦时,近十年间降幅分别为56%、48%和85%,光伏成本降幅最大,与光伏降幅相比,风电仍有较大降本空间,陆上风电度电成本已低于光伏发电,而随着海上风电的快速发展,未来成本也有望快速下降。

2、从短期需求看,两轮抢装潮后,随着风光大基地建设规划落地,国内风电设备行业短期仍将保持较高景气度。

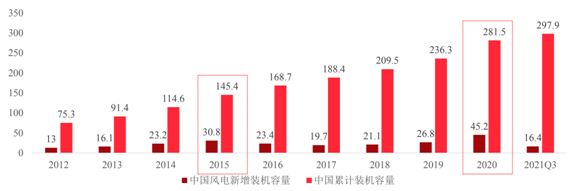

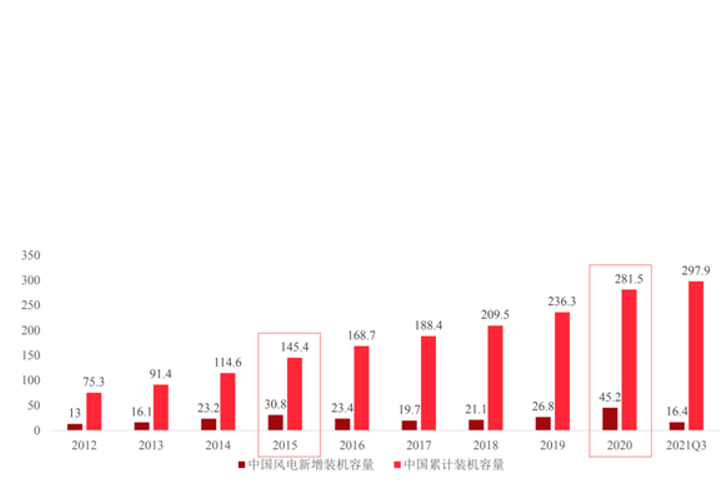

风电行业周期性特征明显,受补贴政策影响较大,2015年与2020年行业曾经历两轮抢装潮:1)2015年陆上风电继分资源区标杆上网电价调价预期影响,当年风电新增装机创历史新高;2)2019年5月国家发改委发布《关于完善风电上网电价政策的通知》,规定在2018年底之前及2019-2020年度核准的陆上风电项目,分别需在2020年底和2021年底完成并网,自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

十四五规划提出在三北和西部地区建设九大清洁能源基地和五大海上风电基地,2021年11月,根据国家发改委、国家能源局发布《关于印发第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》,首批风光大基地项目总规模达97.05GW,其中风电与光伏约各占一半左右。

风电招标价格持续下行:随着陆上、海上风电中央补贴退出,招标价下行成为风电降本的必然要求,另一方面,风电大型化的趋势也在客观上让风机具备降价潜力。2020年一季度以后风机招标价格快速下降,2021年11月,陆上不含塔筒风机采购最低中标价格接近2000元/kW;除了陆上风电以外,海上风电价格也持续走低,2022年1月,海上不含塔筒风机采购最低中标价格接近3000元/kW。风机招标价格的下滑会加速行业平价,有助于行业需求释放,但风电整机厂商未来盈利将承压。

原材料价格中枢上移对部分零部件厂商短期盈利的冲击:2021年以来钢材价格中枢上移,对风机产业链成本端造成压力,受此影响,部分零部件企业2021年(前三季度)盈利表现较差。其中主轴、锻件、铸件厂商毛利率受冲击较大,金雷科技、通裕重工、广大特材、中环海陆、日月股份等厂商2021年度(前三季度)毛利率较上年同期均有下滑;塔筒的交付周期较短,原材料涨价后,向下游传导顺畅,原材料价格上涨对塔筒厂商盈利影响较小;而上游产业链有布局,原材料自给程度高的厂商受冲击较小,例如中材科技。

二、行业发展困境

1.结构性供需矛盾

我国风电行业规模化发展期催生了数量众多的风电设备生产企业。常规陆上及兆瓦级以下风电设备行业产能相对充裕,市场竞争激烈,但规模以上的相对较少,部分企业利润水平较低;而推进风电平价上网、加速海上风电开发所带来的风电设备大型化、生产基地向沿海转移等趋势,也改变了市场需求,部分原有生产厂商因生产设备、产能布局、工艺技术等未及时改进升级,供给能力与市场需求出现错配,造成结构性供需矛盾。

2.资金缺乏

风电设备行业除技术要求相对较高外,也是资本投入较大的资金密集型行业,因此需要强有力的资金支持。虽然,近几年全球风电行业的高速发展带动了一批风电设备制造企业的快速成长,但总体而言,相比于国外巨头,国内风电设备制造企业的资产规模还普遍较小,获得融资的难度相对较大,制约了企业的持续发展,普遍存在资金不足、融资渠道匮乏的情况,这对行业未来的健康发展形成了一定的不利影响。

3.产业政策调整

近年来,我国对风电产业激励政策进行调整,发布降低风电上网指导价、逐步取消风电项目补贴、开展风电项目竞争性上网等政策措施,对风电产业链上下游企业的技术升级、成本管控、项目进度控制等方面提出更高的要求,若无法实现降本增效将降低企业的盈利能力,为业内企业的发展带来新的挑战。

三、行业发展前景

1.产业政策的大力扶持

风电是未来最具发展潜力的可再生能源技术之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优势,是最有可能在未来支撑世界经济发展的能源技术之一,各主要国家与地区都出台了鼓励风电发展的行业政策。随着各国政府和产业界对风电行业的持续投入,未来风电设备行业发展空间广阔。

2.下游市场需求持续增长

国家政策的大力扶持保障了风电行业的正确发展,而风电技术的不断进步也推动了效率提升和成本下降,未来风电市场将不断扩大。未来几年亚洲市场的成长性将最为强劲,尤其是中国其风电需求将持续增长,全球风能理事会预测,中国到2023年在全球新增风电装机的占比将维持在30%以上,始终是全球第一大风电市场。随着全球风电建设的加快,为解决社会经济高速发展带来的清洁能源需求提供重要支撑,未来风电设备的市场需求将会进一步增加。

3.终端消纳情况不断改善

较长时间以来,我国风电开发集中在三北地区,因当地用电需求量小、配套电力输送基建落后,风电产地与消纳地出现一定空间错配,制约了风电行业健康发展。但随着政府一系列促进消纳政策的实施,以及风电远距离传输、区域开发中心转移,风电产业链逐渐完善,消纳问题持续好转。

一方面,国家加大电网基建投入,并将特高压作为“新基建”重点投资建设的七大领域之一开展建设,将为风电的跨区域传输提供硬件支持,实现全面消纳成为可能;另一方面,我国逐步将风电开发中心向中东部、沿海地区转移,并大力发展海上风电,通过开发中心向用电中心靠拢,进一步解决风电消纳问题。

微信公众号

手机微信